Россия стала членом ВТО 22 августа 2012 года. С этого момента уже многие механизмы вступили в силу: изменились ставки таможенных пошлин, тарифные квоты, изменения коснулись и государственной поддержки экспорта. Кроме того, с 1 января этого года вступили в силу и многие внутренние законы, которые также оказали существенное влияние на потребление продукции, а следовательно, на динамику экспорта и импорта России. Так какие же положительные или отрицательные результаты были достигнуты во внешней торговле за последние полгода и почему?

1. Общие тенденции экспорта и импорта

Итак, внешнеторговый оборот за январь-июнь 2013 года составил 404620,17 млн. долларов. При этом импорт составил 150676,8 млн. долларов, а экспорт 253943,4 млн. долларов.

За аналогичный период 2012 года соответствующие показатели были равны:

Внешнеторговый оборот = 406826,4 млн. долларов, Импорт был равен 145721 млн. долларов, экспорт составил 261105,3 млн. долларов.

Таким образом, видно, что в первом полугодии 2013 году экспорт снизился, а импорт оказался выше на 4955,65 млн. долларов в стоимостном выражении.

Сальдо внешнеторгового оборота составило 103266,6 млн. рублей, что меньше показателя прошлого года на целых 10,5 %! Это довольно серьезный спад.

На него оказали влияние два фактора:

1. Общемировые тенденции: экономика стран после кризиса 2008 года развивается медленно, что сказывается и на объемах мировой торговли. Кризис Еврозоны в 2012-2013 году также осложнил ситуацию в темпах производства, спросе и потреблении.

2. Присоединение России к ВТО. Данный фактор скорее является «внутренней» причиной уменьшения объемов внешней торговли. Одни эксперты говорят, что ВТО лишь обнажила существующие проблемы, но в дальнейшем она послужит стимулом для развития производств, другие же, наоборот, считают, что механизмы ВТО носят дискриминационный характер и для производителей, и для государства с точки зрения бюджета, нормативно-правовой базы, методов государственного регулирования.

Однако факт остается фактом: за прошедший год спад производства наблюдается во многих отраслях, многие предприятия просто становятся нерентабельными, хотя и продолжают работать. Естественно, все это сказывается на их участии во внешнеэкономической деятельности: продажах и покупках товаров из-за рубежа.

СПРАВКА ПРОВЭД:

Приведем данные о состоянии некоторых производств:

Как следствие снижения объемов производства, снижение объемов внешней торговли происходит на фоне уменьшения роста ВВП. В первой половине этого года он составил около 1,2% против ожидаемых 2,4%.

Некоторые исследователи не исключают, что Россия на пороге рецессии или уже в ней. Среди причин замедления - высокая зависимость от европейской экономики, находящейся в рецессии, и в меньшей степени зависимость от замедлившихся экономик Китая и стран СНГ. Все это непременно оказало влияние на внешнюю торговлю.

Далее непосредственно обратимся к данным внешней торговли.

Динамика экспорта, импорта и внешнеторгового оборота по месяцам в сравнении 2012 и 2013 года представлена на рисунке ниже.

Снижение наблюдается в 3 месяцах из 6, при этом и спады, и подъемы по сравнению с первым полугодием прошлого года невелики. Тем не менее, в соответствии с данными ФТС оборот сократился на 0,54 %.

По экспорту, как уже говорилось, наблюдается снижение в 4 месяцах. Во многом это объясняется тем, что доходы от экспорта нефти из России в январе-июне 2013 г. по сравнению с аналогичным периодом 2012 г. снизились на 8,4% – до 83,98 млрд долл. с 91,65 млрд долл. Об этом сообщает Федеральная таможенная служба (ФТС) РФ.

В том числе доходы от экспорта нефти в страны дальнего зарубежья сократились на 8,5% – до 78,56 млрд долл. с 85,85 млрд долл., в страны СНГ – на 6,5% – до 5,42 млрд долл. с 5,8 млрд долл.

В том числе доходы от экспорта нефти в страны дальнего зарубежья сократились на 8,5% – до 78,56 млрд долл. с 85,85 млрд долл., в страны СНГ – на 6,5% – до 5,42 млрд долл. с 5,8 млрд долл.

Заметное снижение доходов объясняется не только снижением мировых цен, но и сокращением физических объемов экспорта.

Импорт наоборот увеличивался, а его снижение по сравнению с предыдущим годом наблюдалось только в мае. В мае резко увеличился и экспорт, а значит и вес внешнеторговый оборот. Причем снижение произошло практически по всем товарным группам. Заместитель главы министерства экономического развития и торговли РФ Андрей Клепач Андрей объяснил это тем, что в мае из-за выходных уменьшилось число рабочих дней, а значит и операций осуществлялось меньше.

Ещё один фактор, который повлиял на такую ситуацию, можно назвать сезонным.

Окончание периода налоговых выплат негативно сказывается на курсе рубля, так как спрос на российскую валюту снижается. Необходимость компаний заплатить налоги и, следовательно, распродать часть валютной выручки за рубли возникает у них в конце каждого месяца и квартала. Компании активно продавали доллары и выплачивали налоги в течение апреля, но к середине мая такая поддержка рублю закончилась. Кроме того, на май-июнь приходится значительная часть дивидендных выплат, а многие российские крупные частные компании имеют собственников за рубежом (даже если они российские, то находятся в офшорах). Это оказывает дополнительное давление на рубль. Как известно, снижение курса рубля способствует уменьшению импорта и увеличению экспорта, но из-за перечисленных выше факторов экспорт в данной ситуации не вырос и наблюдалось снижение по обоим показателям.

Темпы роста экспорта, импорта и внешнеторгового оборота в % к предыдущему месяцу представлены на рисунке ниже

Наиболее высокие темпы роста наблюдались в феврале. Данная тенденция характерна практически для каждого года, т.к. в январе происходит сокращение внешнеторговых операций и объемы экспорта и импорта традиционно низкие, но затем, в феврале они увеличиваются.

2. Торговля со странами СНГ и странами дальнего зарубежья

В первой половине 2013 году торговля со странами СНГ сократилась в стоимостном выражении по всем направлениям: экспорту и импорту. За январь-июнь экспорт составил 33227,6 млн. долларов, импорт - 20418,1 млн. долларов.

Соотношение данных показателей 2012 и 2013 года представлено на рисунке.

При этом доля торговли со странами СНГ за первое полугодие снизилась по всем направлениям - и экспорту, и импорту.

Это, прежде всего, связано со снижением стоимостных и физических объемов по энергоресурсам.

Ещё один важный аспект прокомментировал А. Слепнев - министр по торговле Евразийской экономической комиссии. «По СНГ интересные данные: товарооборот снизился на 11,5%, причём и экспорт на 8,7%, и импорт на 16,5%, мы это связываем в том числе с усиливающейся разницей интеграции в рамках тройки и явно пока ещё не такой интенсивной интеграции в рамках Зоны свободной торговли СНГ». Это повлияло на объемы поставок российских товаров.

Наконец, ещё одной причиной может быть усиление ограничительных мер, которые вводят страны СНГ относительно российских товаров. Странами СНГ применяется 31% общего количества ограничительных мер (29). Из них основная доля приходится на Украину (16 мер) и Узбекистан (6). Остальные страны СНГ, применяющие ограничительные меры, - Азербайджан, Армения, Кыргызстан, Молдова и Туркменистан.

В стоимостном выражении по сравнению с 2012 годом оборот со странами СНГ уменьшился более чем на 5 млрд. долларов. Причем преимущественно за счет экспорта (экспорт сократился на 4849,3 млн. долл., а импорт только на 209,5 млн. долл). В то же время внешнеторговый оборот со странами дальнего зарубежья вырос на 2852,5 млн. долл. Доля торговли со странами Дальнего зарубежья также выросла. И что немаловажно, экспорт с ними сократился на 2312,6 млн. долл., а импорт увеличился на 5165,1 млн. долларов.

Все вышеперечисленное представлено на рисунке ниже

Другими словами, мы видим, что по всем направлениям: экспорту и импорту, а также по группам стран наблюдается снижение по сравнению с первым полугодием 2012 года. Кроме импорта из стран Дальнего Зарубежья. Получился именно тот результат, который прогнозировали критики вступления в ВТО. Россию стали постепенно наводнять импортные товары, свою же продукцию на данный момент пока мы стали экспортировать даже меньше.

Далее представим эти данные в динамике:

Как видно из представленного графика тенденции в стоимостных объемах экспорта и импорта являются довольно устойчивыми, особенно со странами СНГ. На графике они практически образуют прямую линию. Рост экспорта и импорта наблюдается только со странами Дальнего зарубежья. В торговле со странами Дальнего зарубежья наблюдается тенденция к росту.

Небольшой спад в стоимостной оценке экспорта со странами дальнего зарубежья в мае 2013 года объясняется также снижением цены нефти. В мае цена упала до 112,06 доллара за баррель.

3. Структура экспорта и импорта по странам

Объемы торговли со странами СНГ в январе-июне 2013 года приведены ниже (миллионов долларов США):

Лидируют среди стран СНГ Беларусь и Казахстан - как страны-члены Таможенного союза. Высокими остаются и показатели экспорта и импорта в торговле с Украиной. Тем не менее, по сравнению с январем-июнем предыдущего года, стоимостной объем товарооборота снизился на 19,4% ( т.е. на 4281,3 млн. долл.). С Беларусью наблюдается спад торговли также на 19,2%, в то же время с Казахстаном мы начали торговать успешнее - оборот увеличился на 2086,4 тыс. долл.

В таблице стран СНГ зеленым отмечены страны, величина оборота с которыми увеличилась по сравнению с первым полугодием прошлого года, а красным, соответственно, - уменьшилась.

Как видно из таблицы, несмотря на рост внешнеторгового оборота с большинством стран СНГ, по сравнению с предыдущим годом он все же снизился на 5 млрд. долларов. Это вызвано сильным снижением торговли с Беларусью и Украиной.

Уменьшение торговли с Беларусью вызвано следующим: по мнению экспертов, это связано, во-первых, со вступлением России во Всемирную торговую организацию (ВТО), а во-вторых, с некоторым "проседанием" российского рынка. "Цены на нефть упали, а это отрицательно сказывается на российской экономике и, соответственно, таким же образом и на белорусском экспорте в эту страну", - считает политолог Валерий Карбалевич. Кроме того, Россия пытается через введение квот ограничить поставки на свою территорию белорусской мясной и молочной продукции, сахара, что также негативно сказывается на объемах экспорта.

Торговля с Украиной уменьшилась из-за введения специальных пошлин на автомобили, уменьшением ввоза природного газа, действием ограничительных мер.

Структура торговли по странам СНГ представлена на рисунке ниже.

Среди стран Дальнего зарубежья основными торговыми партнерами России являлись:

Среди стран Дальнего зарубежья сходные изменения. Торговый оборот со странами, с которыми он был традиционно наиболее высок - понизился, в то же время он возрос с другими странами - Италией, Японией, Южной Кореей.

Тем не менее, не трудно заметить, что в целом среди первой десятки торговых партнеров преобладают те страны, торговый оборот с которыми уменьшился за полугодие. В то же время, он увеличился с теми странами, с которыми Россия торговала меньше: торговля с такими странами как Гонконг, Чили, Киргизия, Португалия выросли более чем на 40%.

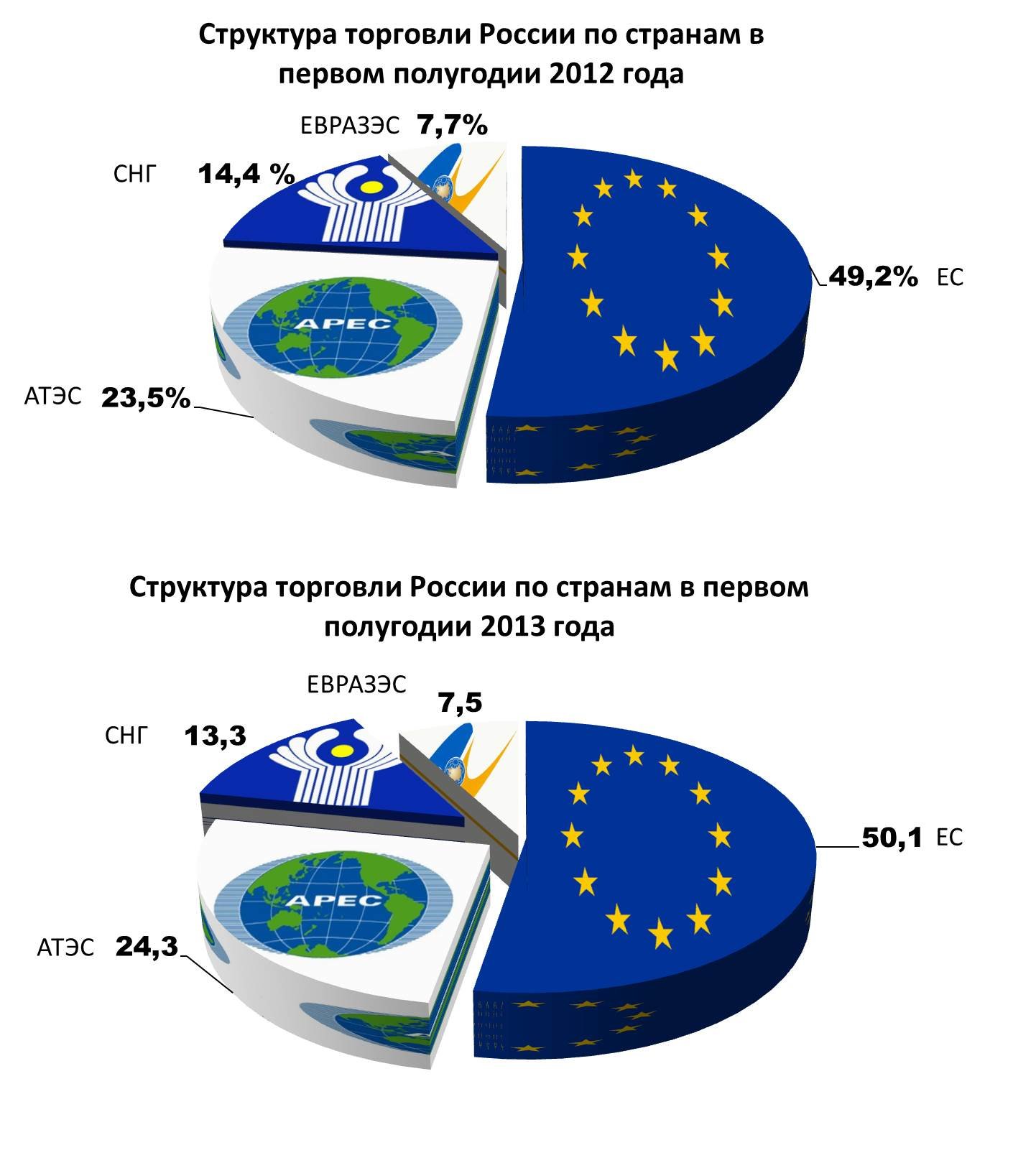

Структура внешней торговли по всем странам в первом полугодии 2012 г. и 2013 г. представлена на рисунке ниже.

Из диаграмм видно, что в целом структура сохранилась по сравнению с прошлым годом, тем не менее, видна небольшая переориентация с торговли со странами СНГ на страны Евросоюза и некоторые страны Азиатско-Тихоокеанского региона. Это вызвано общемировыми тенденциями, характерными для первой половины 2013 года. Для всей общемировой экономики после кризиса 2008 года были характерны низкие темпы роста. И экспорт, и импорт рос неуверенно. В первом квартале этого года темпы мировой торговли оставались вялыми. В стоимостном выражении объем мировой торговли вырос только на 1,3% по сравнению с предыдущим годом. Поэтому спад торговли в первом полугодии у России на общем фоне государств пока не стоит считать катастрофическим.

Слабый экономический рост в развитых странах и «постоянное возвращение неопределенности по поводу будущего евро» стали главными причинами низких темпов увеличения международной торговли в прошлом году. Если в странах с развивающейся экономикой в первом полугодии рост импорта наблюдался, то в странах с развитой экономикой дела шли хуже. Роста импорта в 1 квартале практически не наблюдалось кроме Японии.

Кроме того, производство по-прежнему восстанавливается очень медленно. Но, тем не менее, в развивающихся странах также темпы его роста остаются более высокими, чем в развитых.

4. Товарная структура экспорта и импорта России в первом полугодии 2013 года

4.1. Экспорт в страны дальнего зарубежья

В структуре экспорта в страны Дальнего зарубежья в первой половине 2013 года преобладают топливно-энергетические товары (42,81%), Минеральные продукты (43,28%) и 4,35% приходится на металлы и изделия из них. На остальные товарные группы приходится гораздо меньше - от 3 до 2%

В январе-июне 2013 года стоимостной объем топливно-энергетических товаров остался на уровне января-июня 2012 года, а физический снизился на 10,6%. При этом среди товаров топливно-энергетического комплекса возросли физические объемы экспорта в страны дальнего зарубежья бензина автомобильного на 17,0%, дизельного топлива – на 28,3%, кокса - на 29,4%, газа природного – на 11,6%, топлив жидких – на 10,6%, угля каменного – на 13,2%.

Объемы экспорта нефти сырой снизились на 2,9%.

Т.е. общее снижение на 10,6% вызвано, в первую очередь снижением поставок других видов продукции топливно-энергетического производства, а во вторых за счет нефти.

Эксперты выделяют две причины такого спада:

Во-первых, российский нефтеперерабатывающий сектор потребляет все больше нефти.

Поставка нефти на НПЗ в 1-м полугодии 2013 г увеличилась на 2,8%, до 133,603 млн т, а переработка нефтяного сырья выросла на 2,1% до 132,393 млн т.

Другая причина - понижение цен на нефть, т.е. многие компании заняли выжидательную позицию и пока экспортируют нефти меньше.

Доля экспорта металлов и изделий из них уменьшилась по сравнению с прошлым годом на 1,6%. Снизился и физический объем (на 12,2%) и стоимостной (на 18,3%)

В общем стоимостном объеме экспорта в страны дальнего зарубежья доля металлов и изделий из них в январе-июне 2013 года составила 7,6% (в январе-июне 2012 года – 9,2%). Стоимостной объем экспорта указанных товаров снизился по сравнению с январем-июнем 2012 года на 18,3%, а физический - на 12,2%. Сократились физические объемы экспорта ферросплавов – на 7,9%, меди – на 34,3%, никеля - на 22,5%, полуфабрикатов из железа и нелегированной стали - на 17,2%. Физические объемы экспорта проката плоского из железа и нелегированной стали возросли на 1,7%.

Снижение экспорта черных металлов происходит в связи с переориентацией основных производителей на внутренний рынок.

Что касается химической промышленности, то по сравнению с январем-июнем прошлого года стоимостной объем экспорта этой продукции снизился на 4,2%. При этом возросли физические объемы экспорта продукции неорганической химии на 8,3%, органических химических соединений - на 12,8%, азотных удобрений – на 9,2%, каучука, резины и изделий из них – на 7,7%, аммиака безводного - на 21,1%, пластмасс и изделий из них – на 11,3%. Физический объем экспорта калийных удобрений сократился на 28,6%.

Доля экспорта машин и оборудования в январе-июне 2013 года увеличилась незначительно.

Доля экспорта продовольственной продукции также мала. По сравнению с январем-июнем 2012 года стоимостные объемы поставок этих товаров снизились на 28,7%, а физические – на 55,1%.

Доля экспорта лесоматериалов и целлюлозно-бумажных изделий в январе-июне 2013 года осталась на уровне января-июня 2012 года и составила чуть более 1 %. Стоимостной объем экспорта данной товарной группы по сравнению с январем-июнем 2012 года снизился на 1,5%.

Таким образом, видно, что структура экспорта в страны Дальнего зарубежья сохраняется, по-прежнему велика доля продукции топливно-энергетического комплекса и экспорта минеральной продукции. Тем не менее, из-за снижения цен на нефть, в целом и по этим показателям наш экспорт уменьшился. Увеличился объем экспорта химической продукции, продукции машиностроения, но этот слабо сказался на общей динамике.

4.2. Экспорт в страны СНГ

Товарная структура экспорта в страны СНГ является более сбалансированной. Несмотря на то, что топливно-энергетические товары и минеральные продукты также занимают главное место, доли других товаров значительно выше.

Однако, по сравнению с предыдущим годом уменьшился и товарооборот со странами СНГ, и доля торговли с этими странами ( на 1,1%).

Доля топливно-энергетических товаров в общем объеме экспорта уменьшилась на 10%. Снизились и стоимость, и физические объемы экспорта ( на 3,5%).

В товарной структуре экспорта в страны СНГ в январе-июне 2013 года доля топливно-энергетических товаров составила 32,16%. Физические объемы экспорта нефтепродуктов снизились на 44,2%, в том числе: дизельного топлива – на 65,7%, топлив жидких – на 27,8%, газа природного - на 20,9%. Вместе с тем возросли физические объемы экспорта нефти сырой на 0,4%, бензина автомобильного - на 62,5%, керосина – в 2,4 раза.

Экспорт бензина из России в I полугодии резко вырос в связи с увеличением предложения на внутреннем рынке, сообщает ценовое агентство Argus.

Пик экспорта бензина в этом году пришелся на апрель – май, а не на зимние месяцы, когда внутренний спрос обычно сокращается до минимума. Именно весной Россия ввозила максимальные объемы бензина производства белорусских НПЗ, а всего за шесть месяцев импорт из Белоруссии достиг 445 тыс. тонн по сравнению с 56 тыс. тонн – в январе – июне 2012 года. Примерно на столько же вырос экспорт российского бензина.

Значительная часть российского экспортного бензина вывозилась в соседний Казахстан, где цены выше, чем на внутреннем рынке, а экспортные пошлины отсутствуют. В I полугодии отгрузки в этом направлении достигали в среднем 180 тыс тонн в месяц по сравнению со 150 тыс тонн в месяц за аналогичный период прошлого года. Однако с конца мая Казахстан начал ограничивать импорт российского бензина.

Поставки дизельного топлива уменьшились по причине небольшого сокращения его производства внутри страны, а также снижением цены на нефть в мае.

Удельный вес машин и оборудования в январе-июне 2013 года увеличился на 3%. Стоимостные объемы экспорта электрооборудования возросли на 8,2%, механического оборудования - на 0,7%, средств наземного транспорта, кроме железнодорожного – на 41,6%. Снизились стоимостные объемы экспорта инструментов и аппаратов оптических – на 9,1%. Физический объем вывоза легковых автомобилей возрос на 18,6%.

Доля металлов и изделий из них в экспорте в страны СНГ в январе-июне 2013 года составила 7,72%. Стоимостной объем экспорта данной товарной группы увеличился по сравнению с январем-июнем 2012 года на 5,9%, а физический - на 16,9%. Физические объемы экспорта черных металлов и изделий из них увеличились на 17,4%, в том числе: проката плоского из железа и нелегированной стали - на 17,0%, ферросплавов – на 42,2%. Физические объемы экспорта алюминия увеличились на 43,0%, меди – на 63,5%. Физические объемы экспорта чугуна и никеля сократились на 48,4% и 55,7% соответственно.

Экспорт чугуна и никеля а также ряда черных металлов уменьшился, в связи с переориентацией многих производств на внутренний рынок, тем не менее, по ряду товаров со странами СНГ наблюдается рост.

Помимо этого, среди экспортируемой в СНГ продукции увеличилась доля химической промышленности (на 1%), а также физический объем экспортируемой продукции. Увеличилась почти на процент доля экспорта целлюлозно-бумажной продукции. Положительной тенденцией является то, что физические объемы экспорта пиломатериалов, бумаги и фанеры выросли, а целлюлозы - уменьшились. Т.е. возросла доля продукции более высокой степени обработки.

Ещё одна положительная тенденция - увеличение доли экспорта продовольственных товаров. Физический объем экспорта рыбы свежей и мороженой увеличился на целых 53,6%, молока и сливок на 46,4%.

Такой рост объясняется увеличением вылова рыбы, а, следовательно, ростом её производства. В анализируемом периоде зафиксировано стабильное увеличение производства рыбы живой, свежей или охлажденной в основных приморских округах: Дальневосточном округе (на 13,1%), Северо-Западном округе (на 9%), а так же Южном округе (12%). Рост экспорта молока и сливок объясняется спросом со стороны Беларуси, т.к. её собственное производство уменьшилось.

В то же время снизились объемы экспорта пшеницы. Особенно сильное снижение (в 7 раз!) произошло в первом квартале. Как и предполагалось многими экспертами, экспортные отгрузки из России падают в связи с истощением запасов пшеницы, предназначенной на экспорт и ростом цен на внутреннем российском рынке.

4.3. Товарная структура импорта в страны Дальнего зарубежья

Товарная структура импорта из стран Дальнего зарубежья кардинально отличается от экспорта: на первом месте по стоимости ввезенных товаров Машины и оборудование, продукция химической промышленности и каучук, а также продовольственные товары.

Стоимостной объем импорта машиностроительной продукции по сравнению с январем-июнем 2012 года увеличился на 1,6%, в том числе: электрооборудования – на 6,7%, железнодорожного транспорта – в 2,0 раза, инструментов и аппаратов оптических – на 3,9%. Физический объем ввоза легковых автомобилей сократился на 11,6%, грузовых – на 17,9%.

Резкий рост импорта железнодорожного транспорта вызван планом ОАО «РЖД» в отношении закупаемого транспорта на 2013 год. План закупок тягового подвижного состава «Российскими железными дорогами» на 2013 год можно назвать рекордным. 770 — столько локомотивов в год госкомпания еще не закупала. При этом, по словам старшего вице-президента, главного инженера ОАО «РЖД» Валентина Гапановича, доля новых моделей пока составляет около 15%, а через три года машины нового поколения составят уже примерно четверть закупаемых перевозчиком локомотивов.

Удельный вес продукции химической промышленности в товарной структуре импорта в январе-июне 2013 года составил 16,74% (в январе-июне 2012 года – 16,0%).

Возросли физические объемы поставок пластмасс и изделий из них – на 13,1%, каучуковых и резиновых изделий – на 2,3%, лаков и красок – на 2,3%, косметических средств – на 2,6%, мыла и моющих средств – на 8,2%. Физические объемы импорта органических химических соединений сократились на 2,4%, продуктов неорганической химии - на 7,3%.

В целом динамика импорта химической продукции не очень высока, однако по-прежнему на лидирующих позициях в данной группе находится продукция более высокой степени обработки (например, лаки и краски, в то время, как мы поставляем за рубеж преимущественно химическое сырье). И при этом наблюдается рост числа таких товаров.

Ещё одним направлением импорта является продовольствие. Доля импорта продовольственных товаров и сырья для их производства в январе-июне 2013 года составила 13,5% (в январе-июне 2012 года – 13,6%).

В целом, физические объемы поставок продовольственных товаров остались на уровне января-июня 2012 года. Однако возросли физические объемы закупок сыров и творога – на 8,0%, цитрусовых – на 4,5%.

Сократились закупки мяса свежего и мороженого на 14,9%, мяса птицы на 11,2%, рыбы свежей и мороженой на 6,2%.

Из-за присоединения к ВТО РФ снизила ввозные пошлин на свинину, после чего в конце прошлого года резко вырос импорт этого вида мяса. Однако из-за последующего падения цен на свинину на российском рынке импорт стал снижаться. Кроме того, Россельхознадзор начиная с прошлого года ввел ряд ограничений на ввоз животноводческой продукции, в первую очередь в отношении ЕС – из-за вируса Шмалленберга (с марта 2012 года), а также в отношении США (с 11 февраля 2013 года) из-за требований по рактопамину. Так, по информации Федерации экспортеров мяса США, поставки американской свинины в РФ за январь-май упали в 6 раз — до 5,77 тысячи тонн (на 17,9 миллиона долларов), говядины — до 35 тонн с 30,547 тысячи тонн годом ранее.

Что касается рыбы, то Россия была намерена снизить её экспорт ещё с февраля. Пора перестать рассматривать отрасль только как "добытчика". Есть возможности так нарастить переработку, что импорт сырья и готовых товаров будет сходить на "нет", говорил председатель Рыбного союза Сергей Гудков.

Кроме вышеуказанных товаров увеличился импорт текстильных изделий, обуви ( на 11,3% по стоимостному объему), а также металлов и изделий из них (на 8,7% по сравнению с первым полугодием 2013 года).

4.4. Товарная структура импорта из стран СНГ

В товарной структуре импорта из стран СНГ преобладали доли машин и оборудования, металлов и изделий из них. А также продовольственных товаров.

В январе-июне 2013 года доля машин и оборудования составила 34,46% (в январе-июне 2012 года – 37,3%). Стоимостной объем импорта данной товарной группы по сравнению с январем-июнем 2012 года сократился на 4,4%.

Немного возросли объемы ввоза электрического оборудования на 5,8%. Однако сильно сократились физические объемы ввоза легковых и грузовых автомобилей на 41,2% и 61,4% соответственно. Это связано с уменьшением экспорта автомобилей республикой Беларусь, а также введением специальной пошлины на импорт автомобилей в Украине.

Удельный вес металлов и изделий из них в товарной структуре импорта из стран СНГ в январе-июне 2013 года составил 16,03% (в январе-июне 2012 года – 16,0%). Стоимостной и физический объемы данной товарной группы по сравнению с январем-июнем 2012 года возросли на 3,6% и 3,8% соответственно. Немного возросли и физические объемы ввоза черных металлов и изделий из них - на 3,3%.

Удельный вес продовольственных товаров и сырья для их производства увеличился и составил 11,95% (в январе-июне 2012 года – 10,8%). Физические объемы поставок по сравнению с январем-июнем 2012 года возросли на 28,6%, в том числе: говядины – на 42,8%, мяса птицы – на 18,1%, сыров и творога – на 12,9%. Физический объем закупок свинины снизился на 39,2%, молока – на 20,3%.

Аналитики отметили, что рост объема рынка в значительной степени обусловлен увеличением поставок говядины из Республики Беларусь. Импорт белорусской говядины за рассматриваемый период увеличился более чем на 45%.Одним из факторов, способствующих наращиванию импорта из Республики Беларусь и его сокращению из стран дальнего зарубежья, помимо отсутствия квот, является весьма привлекательная цена белорусской продукции. Так, по данным еженедельного мониторинга рынка, средние цены на белорусскую охлажденную говядину, поставляемую в Россию, в первые четыре месяца текущего года составляли 4,62 USD/кг, на замороженную - 3,01 USD/кг. При этом средняя стоимость охлажденной и замороженной говядины, импортируемой из других стран, являющихся традиционными поставщиками этого товара в Россию, в указанный период находилась на уровне 5,60 USD/кг и 4,44 USD/кг соответственно.

Падение импорта свинины связано сразу с несколькими факторами, с одной стороны это вспышки африканской чумы в соседних странах и, следовательно, действующие в определенное время запреты на ввоз.

Помимо этого, снижение экспорта прогнозировали ещё в 2012 г.: Несмотря на то, что после вступления в ВТО Россия ослабила режим ввоза в страну свинины. В частности, была обнулена ставка пошлины на импорт этого мяса в рамках квоты и с 40% до 5% снижена пошлина на ввоз живых свиней. В 2012 году, по данным НМА, Как считает С.Юшин - директор национальной мясной ассоциации (НМА), одной из причин снижения импорта свинины является исключение этого мяса, а также мяса птицы из перечня товаров, при ввозе которых предоставляются тарифные преференции.

Среди других товаров снизились доли топливно-энергетических товаров с 7% до 4,4% и продукции химической промышленности - с 10,6 до 9,1%. И стоимостные и физические объемы данных товаров сократились.

Тем не менее, увеличилась доля экспорта текстильных изделий (на 0,1%).

Возросли физические объемы импорта тканей хлопчатобумажных на 44,3%, обуви с верхом из натуральной кожи - на 12,9%. Вместе с тем объемы поставок одежды снизились на 39,0%.

Таким образом, развитие экспорта соответствует мировым тенденциям - из-за последствий кризиса 2009 года, нынешнего кризиса еврозоны низкими темпами растет мировое производство, объемы экспорта и импорта снижаются. Это отражается и на торговле России. Присоединение нашей страны к ВТО действительно начинает приводить к тем последствиям, о которых говорили: увеличивается и в стоимостном и физическом выражении импорт из стран Дальнего зарубежья, причем в его структуре преобладают товары высокой степени переработки - машины и оборудование, продовольственные товары, т.е. преимущественно готовая продукция, в то время как мы поставляем за рубеж сырье. При этом понижения цен для потребителя, которое прогнозировали эксперты, так и не произошло. Наиболее сильным фактором, оказавшим влияние на нынешние экспортные и импортные потоки, стало падение цен на нефть, особенно в мае. Это стало основной причиной уменьшения стоимости экспорта России, а также притормозило многие торговые операции. Таким образом, как и отмечают многие эксперты, ощутимых выгод от присоединения России к ВТО пока не видно - дескать, должно пройти время, прежде чем проявятся реальные результаты.

- Автор Екатерина Быркова